Selular.ID – Counterpoint Reasearch melaporkan pasar smartphone di India mengalami penurunan tajam pada kuartal pertama 2026, menjadikannya periode terburuk dalam enam tahun terakhir.

Penurunan ini terjadi akibat melemahnya permintaan konsumen, tingginya persediaan (inventory), serta siklus penggantian perangkat yang semakin panjang di pasar.

Dalam laporan terbaru Counterpoint, total pengiriman smartphone di India pada Q1 2026 tercatat turun signifikan dibandingkan periode yang sama tahun sebelumnya.

Kondisi ini memperpanjang tren perlambatan yang sebelumnya mulai terlihat pada akhir 2025, ketika pasar menghadapi tekanan dari faktor makroekonomi dan perubahan perilaku konsumen.

Counterpoint menjelaskan bahwa salah satu faktor utama di balik penurunan ini adalah tingginya stok perangkat di kanal distribusi sejak kuartal sebelumnya.

Vendor dan distributor masih berupaya menghabiskan inventori lama, sehingga mengurangi kebutuhan untuk pengiriman unit baru ke pasar.

Tonton juga:

Video Rekomendasi Untuk Anda

Selain itu, konsumen di India kini cenderung menunda pembelian perangkat baru karena harga yang meningkat dan peningkatan kualitas perangkat yang membuat siklus penggunaan menjadi lebih lama.

Di sisi lain, segmen entry-level dan mid-range yang selama ini menjadi tulang punggung pasar India juga mengalami tekanan.

Kenaikan harga komponen dan biaya produksi membuat vendor menaikkan harga jual, sehingga mempengaruhi daya beli konsumen di segmen ini.

Akibatnya, pertumbuhan yang biasanya ditopang oleh volume besar dari segmen tersebut tidak terjadi pada awal tahun ini.

Beberapa vendor utama seperti Xiaomi, Samsung Electronics, dan Vivo masih mempertahankan posisi dominan di pasar India, namun tetap terdampak oleh penurunan secara keseluruhan.

Persaingan di antara merek-merek ini semakin ketat, terutama dalam menghadirkan fitur premium di segmen harga menengah untuk menarik minat konsumen yang lebih selektif.

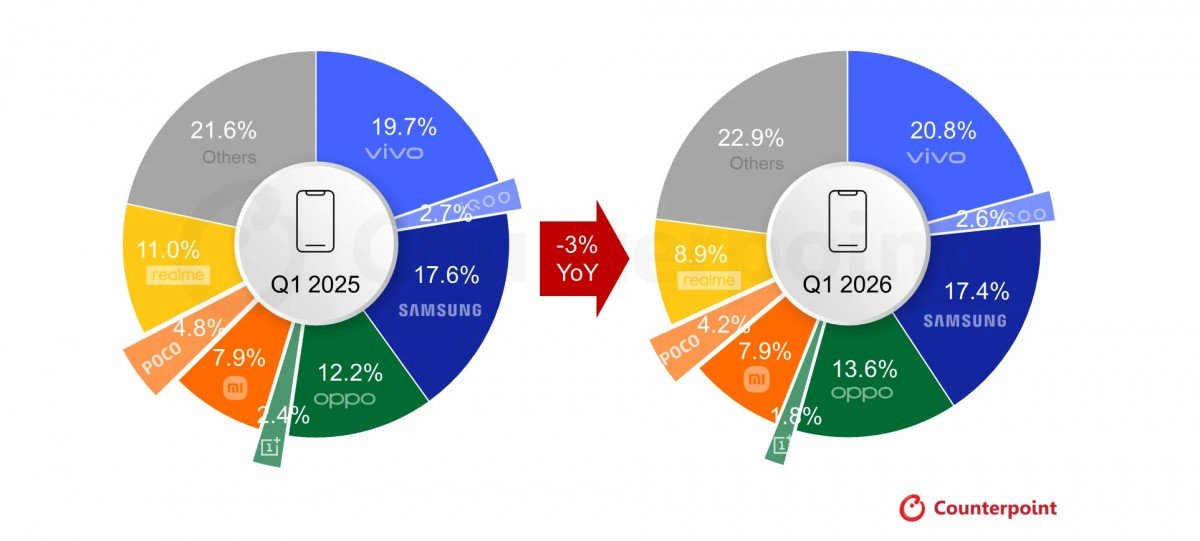

Brand Smartphone Teratas India kuartal satu 2026 menurut Counterpoint:

- Vivo (20.8%)

- Samsung (17,4%)

- Oppo (13,6%)

- Xiaomi (+Poco) (12,1%)

- Realme (8,9%)

- Apple (9%)

- Lainnya (22,9%)

Counterpoint juga mencatat bahwa segmen premium justru menunjukkan ketahanan relatif dibandingkan segmen lain.

Permintaan terhadap smartphone dengan harga lebih tinggi tetap stabil, didorong oleh konsumen urban yang memiliki daya beli lebih kuat serta meningkatnya minat terhadap fitur-fitur seperti kamera canggih, performa tinggi, dan dukungan kecerdasan buatan (AI).

Namun, kontribusi segmen premium belum cukup besar untuk menutupi penurunan di segmen volume.

Selain faktor harga dan inventori, perubahan perilaku konsumen juga berperan.

Pengguna kini lebih mempertimbangkan nilai jangka panjang dari perangkat yang dibeli, termasuk dukungan pembaruan perangkat lunak dan daya tahan perangkat.

Hal ini membuat siklus penggantian smartphone menjadi lebih panjang dibandingkan beberapa tahun sebelumnya, ketika inovasi hardware mendorong pembelian lebih cepat.

Dari sisi distribusi, kanal online dan offline sama-sama menghadapi tantangan.

Platform e-commerce masih menjadi saluran penting, namun promosi dan diskon yang biasanya mendorong penjualan belum cukup efektif untuk mengangkat permintaan secara signifikan pada kuartal ini.

Sementara itu, penjualan offline tertekan oleh penurunan kunjungan konsumen ke toko fisik di beberapa wilayah.

Melihat ke depan, Counterpoint memperkirakan pemulihan pasar smartphone India akan bergantung pada sejumlah faktor, termasuk stabilitas ekonomi, penyesuaian harga oleh vendor, serta strategi peluncuran produk baru.

Vendor diperkirakan akan lebih fokus pada optimalisasi inventori dan menghadirkan diferensiasi produk untuk mendorong permintaan.

Dengan dinamika tersebut, kinerja pasar pada kuartal berikutnya akan menjadi indikator penting untuk melihat apakah penurunan ini bersifat sementara atau mencerminkan perubahan struktural dalam industri smartphone di India.

Baca Juga: Kolaborasi AI dan Semikonduktor Jadi Fokus Indonesia di India